近年来,随着全球数字服务的普及,海外订阅需求不断增加。然而,国内信用卡在支付ChatGPT Plus、DeepL等服务时常常遇到障碍,同时,使用常用信用卡支付也存在安全风险。在此背景下,虚拟银行卡成为了一个备受关注的解决方案。

虚拟银行卡的优势与应用场景

虚拟银行卡作为一种数字支付工具,具备以下优势:

- 跨平台兼容性:支持多种国际支付场景,如订阅海外服务、跨境网购等。

- 安全性高:避免暴露常用信用卡信息,降低信息泄露风险。

- 便捷性:通过微信、支付宝等方式轻松充值。

然而,虚拟银行卡的费用结构较为复杂,整体费用在5%到20%之间波动,小额频繁交易的成本更高。因此,建议用户根据需求选择合适的支付方式。

与传统汇款的对比

传统国际汇款的手续费较高。例如,通过招商银行向美国账户转账100美元,总成本约为278元人民币,损失高达39%。相比之下,西联汇款(Western Union)和速汇金(MoneyGram)等专业国际汇款服务的手续费更低且到账速度更快,通常只需1-2个工作日。

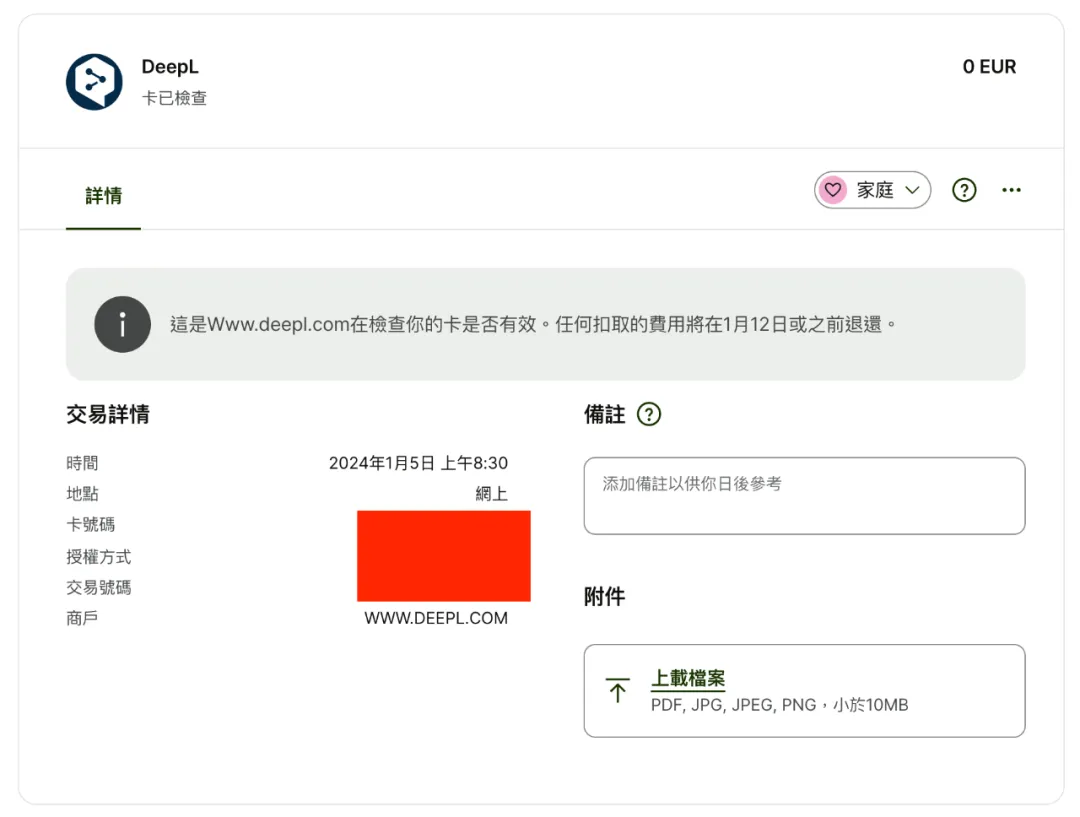

虚拟银行卡的使用流程

虚拟银行卡的充值方式多样,既支持数字货币,也支持外币充值。用户可以通过微信、支付宝等方式完成充值,但需要注意汇率和手续费成本。

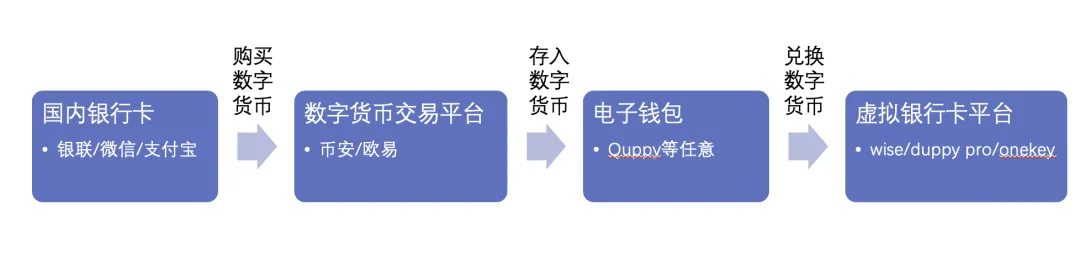

以Wise为例,虽然不支持数字货币交易,但可以通过其他电子钱包进行转账充值。资金流向如下图所示:

主流虚拟银行卡服务推荐

Wise

- 特点:支持实体卡和虚拟卡,与微信、支付宝合作,提供跨境汇款服务。

- 优势:操作简单,资金流转便捷,适合个人用户使用。

Duppy

- 特点:专注于数字货币银行卡服务。

- 优势:支持加密货币管理,适合数字货币爱好者。

OneKey

- 特点:新兴的数字货币交易和电子钱包服务商。

- 优势:功能全面,适合探索新领域的用户。

使用虚拟银行卡的注意事项

- 选择可靠服务商:确保服务商具备良好的监管和用户口碑。

- 合理规划费用:根据需求选择充值方式,减少额外手续费。

- 量力而行:避免频繁开通多个海外服务账户,可与朋友共享账户或寻求代购帮助。

虚拟银行卡为海外订阅支付提供了便捷、安全的解决方案。通过合理选择服务商和充值方式,用户可以轻松管理跨境支付需求。希望本文能为读者提供有价值的参考。