从传统软件巨头到互联网流量巨头,Adobe仅用了5年时间完成华丽转型。

最新财务情况

- 2018年第4季度:非公认会计原则EPS为1.83美元,华尔街预期1.88美元;营收为24.6亿美元,较去年同期增长23%,华尔街预计为24.3亿美元。

- 2018财年:营收为90.3亿美元,华尔街预期89.9亿美元;EPS为6.76美元,华尔街预期6.82美元。

- 2018年10月:Adobe以47.5亿美元收购营销自动化公司Marketo,后者在第四季度增加了约2100万美元的营收。

- 数字媒体部门:包括Creative Cloud在内的数字媒体部门营收同比增长23%,数位营销部门增长25%。

- 2019财年展望:营收指引为111.5亿美元,数字媒体部门预计增长20%,数位营销部门增长34%。数字媒体年化订阅合同收入(ARR)增长14.5亿美元。

人工智能与云服务的崛起

近年来,科技行业最显著的发展体现在人工智能和云服务领域。除了“FAMAGA”巨头,支撑这两大领域的公司软硬兼备。在硬件方面,英伟达、高通等芯片企业占据主导;软件方面,Adobe则是行业中的佼佼者。

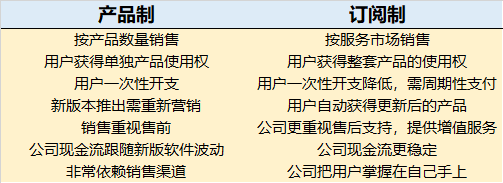

Adobe的软件不仅是图像和声音处理的工具,更成为了行业标准。以Photoshop为例,它已成为图像处理行业的标杆,甚至衍生出相关教育服务。然而,作为一家拥有36年历史的老牌企业,Adobe过去6年市值翻了6倍,靠的不仅仅是广为人知的软件产品,而是其商业模式从“卖版权”到“卖订阅”的彻底转型。

订阅服务的崛起

订阅服务是近年来重塑传统互联网企业的商业模式。消费者、企业和投资者通过“订阅”服务实现共赢:

- 消费者:获得持续升级的定制服务。

- 商家:通过打包服务增强用户黏性。

- 投资者:更容易预测企业未来的收入。

Netflix是订阅服务的先驱,虽然持续烧钱亏损,但投资者对其始终保持乐观。

摩根大通跟踪了12家公司的“订阅式”转型,这些公司自2004年以来的平均回报为188%,远超同期标普500指数的44%。

Adobe的订阅制之路

从卖版权到卖订阅

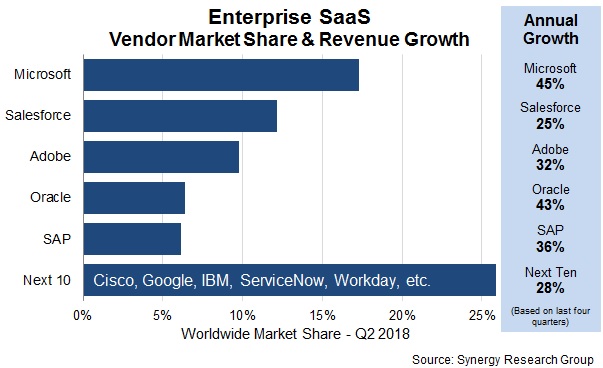

2011年,Adobe提出订阅策略;2013年,停止销售盒装软件,改为按月付费;到2018年,94%的收入来自订阅服务。2011年至今,Adobe股价上涨了7倍。2018年第二季度,Adobe在订阅制产业营收排名中位列第三。

Adobe的订阅制成功秘诀

Adobe的订阅制成功得益于过硬的产品和强势的推广。虽然其产品功能强大,但营销上的投入也至关重要。2009年,Adobe以18亿美元收购Omniture,为数字化营销奠定基础。2018年,又以47.5亿美元收购Marketo,进一步巩固其营销云服务。这些举措使Adobe在数字营销领域占据重要地位。

当前营收结构

- 数字媒体:包括Creative Cloud(如Photoshop、Illustrator等),占营收的70%。

- 数位营销:即Experience Cloud,提供从销售到数据分析的一站式服务,占营收的27%。

- 出版软件:主要为印刷及出版商提供的排版、编辑软件,占营收不到3%。

Adobe后订阅制时代

订阅制使Adobe从传统软件公司转型为互联网公司,用户数成为重要指标。虽然Adobe的用户增速无法与媒体、直播等互联网公司相比,但其产品的行业标杆地位使其用户粘性极高。

未来,Adobe将重点放在维护现有订阅用户和发展新用户上。此外,Adobe通过营销云进军其他桌面软件市场,发展空间巨大。

Adobe订阅制下的挑战

1. 拉新成本

所有互联网公司都面临拉新成本的问题。Adobe虽然有强大的软件产品,但在云服务市场上仍需投入大量资金吸引新用户。

2. 定价争议

订阅制的价格并不比单独售卖的产品便宜,且不同地区定价差异较大,这不利于发展中国家的订阅用户培养。

3. 订阅用户忠诚度

如果未来出现可替代的软件,Adobe可能会失去订阅用户。价格过高或经济环境变化也可能影响用户忠诚度。

总结

Adobe的订阅制转型无疑是成功的,未来仍有巨大的增长潜力。尽管面临一些挑战,但其强大的产品和市场地位使其能够在云服务领域继续领跑。