在跨境支付的众多场景中,用户在需要支付时可能会遇到没有国外常见的电子钱包(如PayPal)的情况。由于申请一张可以刷外币的实体信用卡难度较大,或者用户不愿使用实体信用卡,虚拟信用卡(Virtual Credit Card,VCC)应运而生。本文将详细介绍虚拟信用卡的概念、优势和应用场景。

什么是虚拟信用卡(VCC)?

虚拟信用卡(VCC)是一种虚拟的支付工具。与实体信用卡不同,虚拟信用卡没有物理卡或磁条,它仅存在于电子设备中。当你成功申请虚拟信用卡时,你并不会拿到实体卡片,只要有卡号、有效期和CVV2验证码即可进行支付。虚拟信用卡通常保存在计算机设备中,有些VCC甚至是一次性的,支付一次后即失效。

虚拟信用卡的额度来源

虚拟信用卡的申请非常便捷,不像银行需要填表审核信用情况,因此发卡方一般不会审批透支额度。虚拟信用卡的额度主要来源于两个方面:共享已有实体卡的额度和用户自己充值。从这个角度来看,VCC更像是一种预付卡。

充值的来源也可以是多样化的,可以从电子钱包或信用卡中付款,如果发卡平台有用户的资金余额,也可以直接用余额充值。

虚拟信用卡的主要用途

虚拟信用卡广泛适用于在线购物支付场景,如网购、游戏充值、购买数字产品、网上租车、网上预定酒店等。在跨境支付的商家端,虚拟信用卡还有更多特殊用途,例如支付电商平台的开店费、广告费、物流费和仓储费等。

虚拟信用卡的优势

虚拟信用卡(VCC)具有申请方便、保护隐私、应用灵活等特点:

- 申请方便:虚拟信用卡的申请流程简单,所需资料较少,基本上10分钟以内即可完成申请。

- 保护隐私:虚拟信用卡不会暴露使用者的个人信息,由于没有透支额度和一次性使用的特性,无法被盗刷。

- 应用灵活:虚拟信用卡可以自由转换币种和转入转出余额,部分平台甚至支持批量开卡,最多可申请1000张,满足大量使用需求。

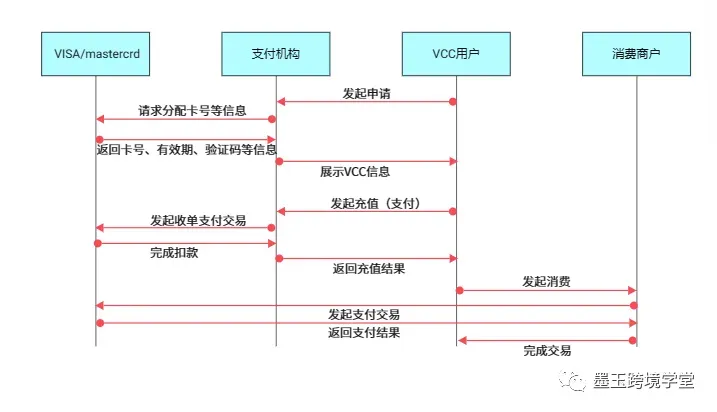

支付机构如何发行虚拟信用卡?

支付机构发行VCC通常需要与卡组织和银行进行API对接,成为卡组织和银行的发卡代理。支付机构负责搜集和传递VCC开卡资料,展示和管理卡片信息。卡组织或银行则负责处理开卡申请、生成VCC的卡号、有效期、CVV2等信息,并处理VCC消费的币种转换和清结算。

作为发卡机构的代理,支付机构一般可以赚取开卡费和交易手续费,通过支付机构账户余额进行充值的还可以收取额外的充值手续费。

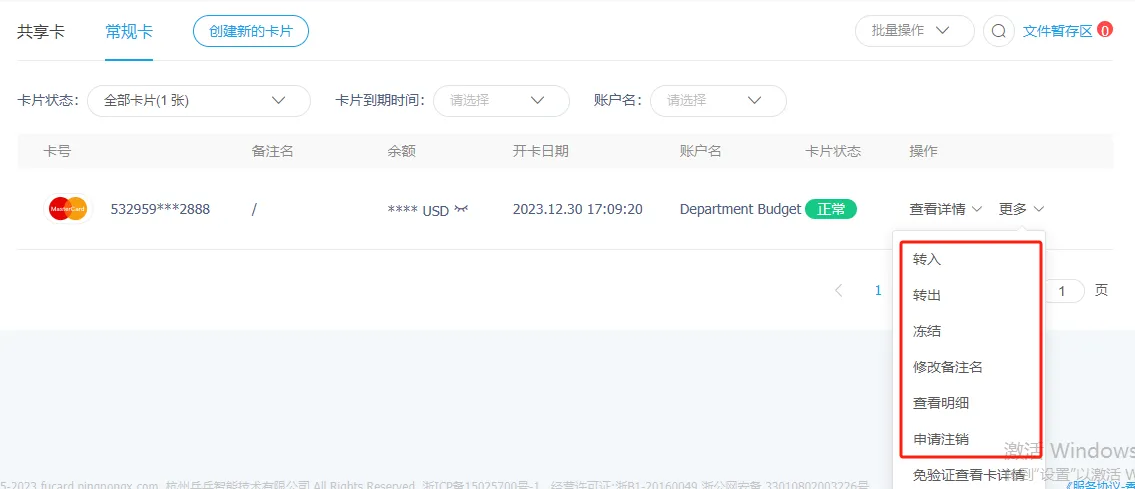

支付机构VCC虚拟信用卡管理页面的功能

支付机构需要向用户提供一个虚拟信用卡的管理页面,该页面通常包含以下功能:

- 新开卡功能:提供不同种类的VCC,每种开卡收费标准可能不同。

- 转入(充值):可以通过支付机构账户余额或国内支付方式(如支付宝、微信、银行卡)进行充值。

- 转出(提现/转账):提现到自己银行卡、余额账户或转账给其他用户账户。

- 冻结:帮助用户规避长期不用被盗刷的风险,并提供解冻功能。

- 注销:永久注销不再使用该卡片。

- 查看消费明细:包括预授权明细、消费明细、信用卡账单明细和平台收取用户手续费的明细。

作者:墨玉跨境学堂

本文由 @墨玉跨境学堂 原创发布于人人都是产品经理。未经作者许可,禁止转载。